En este artículo te daremos una perspectiva académica sobre los mitos y verdades en lo que a devolución de impuestos se refiere.

En los últimos días hemos escuchado diversas opiniones en torno al tratamiento tributario que tienen en el país las empresas mineras, por ejemplo, se dice que: “En el año 2016 el Perú ha recaudado de las empresas mineras un IGV por S/ 1,050 millones; y se le ha devuelto IGV por S/ 5,889. Es decir, que el país ha perdido impuestos por S/ 4,839”; esta apreciación como otras en ese sentido, adolecen del rigor académico al que tienen derecho los ciudadanos cuando son informados.

En el Perú como en cualquier parte del mundo, la carga tributaria del Estado sobre los agentes (personas naturales y jurídicas) se sustenta principalmente en dos tributos: el Impuesto General a la Ventas (conocido como impuesto indirecto), y el Impuesto a la Renta (conocido como un impuesto directo). En esta primera entrega, me referiré al tema concerniente al Impuesto General a las Ventas (IGV), porque es sobre éste impuesto que existe un régimen de devolución al que se refieren comentarios como el señalado en la introducción.

Marco legal vigente del IGV

El artículo 1° de la Ley del IGV señala expresamente entre otros aspectos, lo siguiente: “El Impuesto General a las Ventas grava las siguientes operaciones: a) La venta en el país de bienes muebles; …”.

El artículo 33° de la misma Ley del IGV establece: “La exportación de bienes o servicios, así como los contratos de construcción ejecutados en el exterior, no están afectos al Impuesto General a las Ventas.”

El artículo 34° el mismo cuerpo legal, señala: “El monto del Impuesto que hubiera sido consignado en los comprobantes de pago correspondiente a las adquisiciones de bienes, servicios, contratos de construcción y las pólizas de importación, dará derecho a un saldo a favor del exportador conforme lo disponga el Reglamento.”

Nótese que la Ley vigente del IGV, afecta la comercialización del bienes y servicios en el territorio nacional, que las exportaciones (ventas al exterior) no están afectas el IGV; y, que el IGV pagado por los exportadores cuando compren bienes o servicios, les es reconocido como un saldo a su favor.

Es importante precisar que las reglas de exportación se aplican para cualquier sector productivo, sea exportación de productos textiles; agroindustriales, mineros, entre otros.

Dinámica operativa del IGV

Tal como expresa la Ley, este impuesto obliga el pago de un impuesto por las ventas que se efectúen en el país de bienes y servicios, no importa quién lo termine pagando, por ejemplo, cuando un niño compra un dulce en la tienda, está pagando dentro del precio del dulce, el IGV; esa es la característica de un impuesto indirecto con es el IGV o IVA.

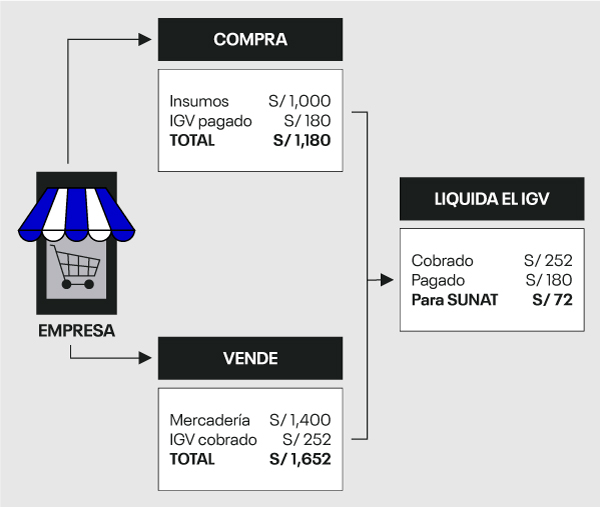

Lo señalado implica que todo negocio cuando efectúa una operación de venta, le agrega al valor de venta (S/ 1,400), el IGV (S/ 252; equivalente al 18% que incluye el Impuesto de promoción municipal), obteniendo un importe total de la operación de venta (S/ 1,652). Claramente se aprecia que la Empresa que vende, está recibiendo el IGV de quien ha comprado el bien o servicio y; por tanto, la Empresa (que vende) tiene como obligación entregar a la administración tributaria (SUNAT en nuestro caso), el IGV cobrado en la venta. (Ver gráfico orientador N° 1)

Para efectuar dicha entrega del IGV cobrado en las ventas a la SUNAT, la Empresa deduce o resta o disminuye el IGV que pagó cuando compró (S/ 180). Esto tiene lógica, porque cuando la Empresa compra una mercadería para revender a mayor valor o compra un insumo para transformarlo en un producto terminado, le paga a su Proveedor el IGV (S/ 180), constituyendo éste IGV un saldo a favor o crédito fiscal de la Empresa. Con lo cual, el impuesto neto que debe pagar la Empresa a la SUNAT será sólo de S/ 72.

Caso de una exportadora

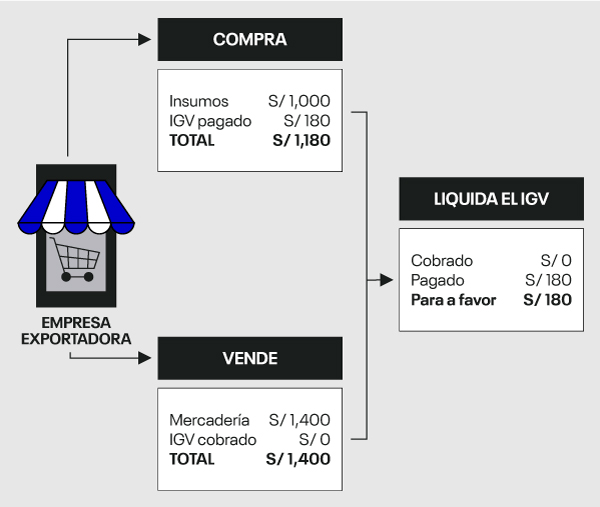

Como se ha mencionado, la exportación (ventas al extranjero) de bienes y servicios no están afectos al IGV.

Esto obedece a un principio universal convenido así por la mayoría de países del mundo con el objetivo de evitar que un tributo grave o afecte un bien o servicio en más de una ocasión, el que se conoce como: Principio del país de destino. Por medio del cual se establece que el país del exportador (para nuestro caso Perú) no va a gravar los bienes que se exportan, los cuales sí serán gravados por el país donde se van a consumir. Este principio supone en el comercio internacional, que no está permitida la exportación impuestos.

En la práctica lo que tenemos en el ejemplo del Grafico N° 3, es una Empresa Exportadora que, cuando compra insumos en el Perú para fabricar o producir los bienes a exportar, paga a su Proveedor un IGV (S/ 180), que le permite acumular saldos a su favor o crédito fiscal del IGV.

Y de otro lado, cuando vende la mercadería o los productos al exterior (S/ 1,400), esta operación de exportación, no está sujeta al IGV (Artículo 33° de la Ley). En ese sentido, la Empresa Exportadora, acumula IGV a su favor o crédito fiscal (S/ 180), por el cual tiene derecho a solicitar la devolución de dicho IGV pagado al momento de comprar o adquirir bienes (artículo 34° de la Ley).

Impacto fiscal

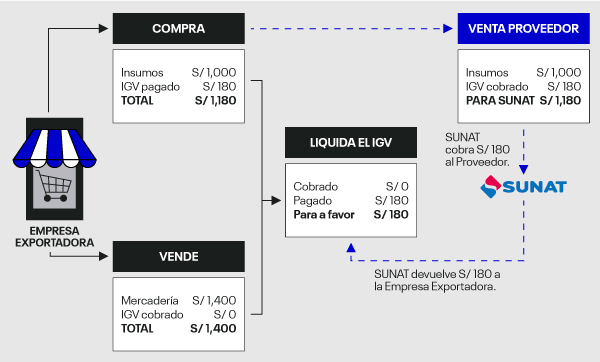

Para responder esta cuestión, vamos a utilizar la información del ejemplo anterior y lo mostramos en el Grafico N° 3; cuando la Empresa Exportadora, compró la mercadería o insumos a su Proveedor nacional, le pagó por dicha operación un IGV de S/ 180; correspondiéndole a ese Proveedor, rendir cuentas (liquidar y pagar el IGV) a la SUNAT.

Producto de esa rendición o liquidación, el Proveedor de la Empresa Exportadora (asumiendo que sea la única operación en el periodo), le debe entregar a la SUNAT (recauda) el importe de IGV cobrado S/ 180.

Posteriormente, la Empresa Exportadora efectúa el trámite ante la SUNAT para que el saldo a su favor o crédito fiscal, le sea devuelto (S/ 180); ¿Cuál es el impacto fiscal de estas operaciones?, ninguno, cero, nulo. Porque simple y llanamente lo que devuelve la SUNAT, es el mismo importe de IGV que la misma SUNAT recaudó del Proveedor.

A partir de estos conceptos básicos, se pueden derivar otras variantes como, por ejemplo, cuando sólo una parte de la mercadería o producción es destinada para la venta en el mercado peruano y otra parte para la exportación, donde hay procedimientos de prorrateo si se quiere, pero que, en esencia, no se deja de aplicar estos conceptos básicos de la operatividad del IGV, los mecanismos de devolución y los principios universales del comercio exterior, utilizado en América, en Europa, en la China y en la “Conchinchina”.

Así el discurso correcto para que los ciudadanos estén debidamente informados debiera ser: “En el año 2016 el Perú ha recaudado de las empresas mineras un IGV por S/ 1,050 millones proveniente de las ventas en el país de productos mineros; y se le ha devuelto IGV por S/ 5,889; por saldos a favor del IGV que estas empresas pagaron cuando efectuaron compras en el país para la producción de bienes destinados a la exportación, sin impacto negativo en la recaudación fiscal.” (Fuente: SUNAT - Estadísticas y Estudios - http://www.sunat.gob.pe/estadisticasestudios/devoluciones.html)

Ahora que conoces más sobre devolución de impuestos a empresas mineras, puedes dar el siguiente paso con la Maestría en Tributación. Nuestra Maestría en Tributación te dotará de un conocimiento fundamental y vigente de las normas que regulan la tributación nacional e internacional. Conoce más aquí