La valorización de una empresa no sólo debe ser realizada cuando estamos interesados en un proceso de venta. También, debe ser una métrica de control para verificar que las decisiones tomadas en la empresa crean valor o, de lo contrario, identificar que hemos hecho mal y realizar cambios.

Hay muchas metodologías de valorización de una empresa, las que revisaré serán las dos más utilizadas.

a) Múltiplos del mercado.

b) Flujo de caja descontado.

El Múltiplo del mercado

Está metodología de valorización hace uso de los ratios o razones financieras que se obtienen de empresas comparables. Deben ser del mismo sector y también de similar etapa de empresa.

Son ratios que se obtienen de transacciones históricas de compra venta de empresas o que publican clasificadoras de riesgo, análisis financieros, etc.

Consta de dos partes, el numerador será el valor de la empresa y el denominador puede ser alguna métrica como el EBITDA, Ventas, Utilidad Neta, etc.

Ejemplo:

El limitante de la metodología de los múltiplos es que son empresas que participan en el mercado de valores o empresas corporativas y además que no considera el riesgo propio de la empresa que lo utilizará como comparativo.

Es una metodología comparativa o referente y es de un fácil cálculo.

Flujo de caja descontado

Se determina el valor de la empresa en base a la estimación de los flujos de caja de la firma que generará en el futuro. Esta metodología considera a la empresa como un ente generador de flujo de caja y para obtener el valor de la empresa se presenta los flujos de caja futuros a valor presente a una tasa de descuento.

La tasa de descuento a utilizar es el WACC, Weighted Average Cost of Capital, por sus siglas inglés o costo medio promedio del capital. La tasa de descuento a utilizar incluirá el riesgo al que está expuesta la empresa.

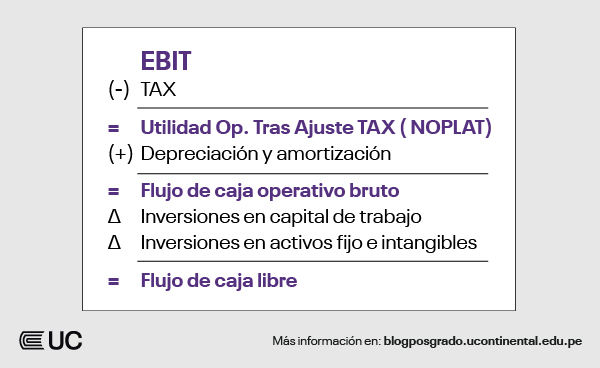

El flujo de caja a considerar en cada uno de los períodos de las proyecciones es conocido como flujo de caja libre o free cash flow, cuyo cálculo es:

La valorización de la empresa está determinada por la proyección del flujo de caja libre. Estás son consideraciones a tener en cuenta:

- Es necesario contar con las proyecciones de los estados financieros: Pérdidas y Ganancias y también del Balance, nos darán los elementos principales para el cálculo del flujo de caja libre.

- Las proyecciones deben de estar respaldada por la estrategia del modelo de negocio de la empresa y la industria que pertenece.

- El periodo de proyección debe ser el que la industria alcanza su madurez.

- El valor terminal, de ser una empresa sin fecha de termino de operaciones debe de proyectarse los flujos de perpetuidad, de ser una empresa con fecha de termino (como concesiones, joint Venture, etc) se debe valorizar el valor residual de los activos.

- Sensibilidad, se debe considerar escenarios alternativos.

- Utilizar una tasa WACC que considere los riesgos de la empresa.

El valor de la empresa es el flujo de caja libre de todos los periodos proyectados a valor presente con la tasa de descuento WACC:

Valorización en transacciones de venta

El valor de la empresa no necesariamente será el precio final de venta de la empresa. La transacción de la venta de una empresa es la venta de las acciones, según el siguiente detalle:

El valor patrimonial o el valor de las acciones, el cual será el referente de negociación para el precio de venta. Al valor de la empresa debemos de disminuir el valor de la deuda, las deudas que generen costo financiero para la empresa.

El valor patrimonial determinado no necesariamente será el precio final de la transacción de venta de una empresa, pero si será fundamental determinarlo para su negociación.

Cada una de las partes en una transacción de compra-venta tendrá sus propios intereses. El comprador podría tener interés como:

- Diversificar su portafolio de inversión e ingresar a un mercado con una empresa en operaciones.

- Participa del mercado y tiene como estrategia de integración horizontal o vertical.

Toda transacción de compra venta debe contar con un proceso due diligence, auditoria que se realiza de la empresa: Financiero, contable, legal, operaciones, comercial, recursos humanos, tecnológico, etc.

El proceso de due diligence determinará contingencias que deben ser valorizadas y será parte de la negociación del precio final y de la estructura del pago del precio, pudiendo ser diferidos.

Conclusiones

- La valorización de una empresa debe ser una métrica con resultados que la empresa ha generado valor por la estrategia que se han tomado en un determinado período.

- La metodología más utilizada en la valorización de empresas es la de flujo de caja descontado, el flujo de caja libre de la firma.

- El cálculo del valor de una empresa no será el precio final, si será determinante para la negociación, como también el correcto due diligence.

Prepárate para triunfar en el mundo VUCA (volátil, incierto, complejo y ambiguo, por sus siglas en inglés) usando las mega tendencias que producen profundos cambios en los negocios. Los directivos y ejecutivos de las organizaciones necesitan desarrollar una rápida adaptabilidad como clave para enfrentar este nuevo escenario. Conoce más de nuestro MBA: Gerencia y liderazgo transformador aquí.