Conoce en este artículo cuáles han sido los resultados de la normativa referente a las obras por impuestos a 10 años de su implementación.

El mecanismo de Obras por Impuestos, se crea en nuestro país el 12 de mayo del 2008 con la Ley Nº 29230 - Ley que impulsa la inversión pública regional y local con participación del sector privado, y se reglamenta con el D.S. Nº 147‐2008‐EF del 8 de diciembre del 2008, para cumplir con el objetivo de impulsar la ejecución de proyectos de inversión pública, ante la permanente falta de capacidad de inversión que ostentaban los Gobiernos Regionales y Municipalidades del país.

A partir de su creación, la inestabilidad de las reglas de juego ha caracterizado la corta vida de este mecanismo. Habiéndose modificado once veces la Ley, aprobado ocho reglamentos y además de cuatro modificaciones a dichos reglamentos. Esto con el fin de introducir mejoras a la concepción original de la Ley, que permitan facilitar y agilizar la aplicación del mecanismo. Finalmente, con la aprobación de los D.S. Nº 294-2018-EF y D.S.Nº 295-2018-EF el 14 de diciembre del 2018, se aprueban los TUO de la Ley y Reglamento respectivamente, con lo que quedan incorporadas al mecanismo todas las mejoras propuestas tanto por el ejecutivo, legislativo y el sector privado.

Con esta diversidad normativa resulta pertinente preguntarse. ¿Cuáles fueron los resultados de su aplicación en sus 10 años de existencia?

BALANCE

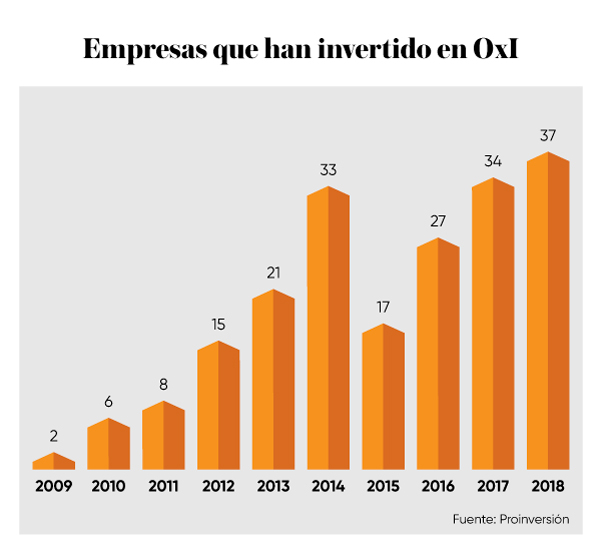

Un primer indicador que debe darnos luces sobre el éxito de la aplicación del mecanismo, es el número de empresas que han invertido en el mecanismo. La estadística nos muestra una tendencia ascendente en el número de empresas participantes, llegando a ser en el año 2018 de 37, número que es necesario evaluar a la luz del “mercado potencial” que tiene este producto del estado.

Como se deduce del reglamento de la Ley, las potenciales empresas financistas son aquellas afectas al Impuesto a la Renta de 3ra Categoría, pero que además tributen montos significativos que permitan ejecutar obras públicas. Es por eso que vamos a tomar como referencia el directorio de la Intendencia Nacional de Principales Contribuyentes de la SUNAT[1].

Como se deduce del reglamento de la Ley, las potenciales empresas financistas son aquellas afectas al Impuesto a la Renta de 3ra Categoría, pero que además tributen montos significativos que permitan ejecutar obras públicas. Es por eso que vamos a tomar como referencia el directorio de la Intendencia Nacional de Principales Contribuyentes de la SUNAT[1].

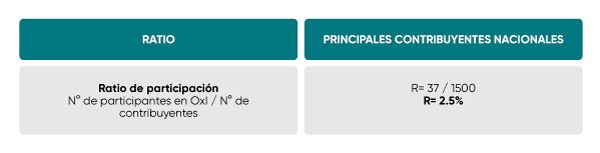

El directorio de la Intendencia Nacional de Principales Contribuyentes Nacionales, está constituido por aproximadamente 1500 contribuyentes. Todos ellos potenciales ejecutores de obras en la modalidad de Obras por Impuestos. En este sentido podríamos construir un ratio de participación con los siguientes resultados: Como puede verse claramente, el porcentaje de empresas que participan del mecanismo de Obras por Impuestos, es muy bajo con relación a su “mercado potencial”.

Como puede verse claramente, el porcentaje de empresas que participan del mecanismo de Obras por Impuestos, es muy bajo con relación a su “mercado potencial”.

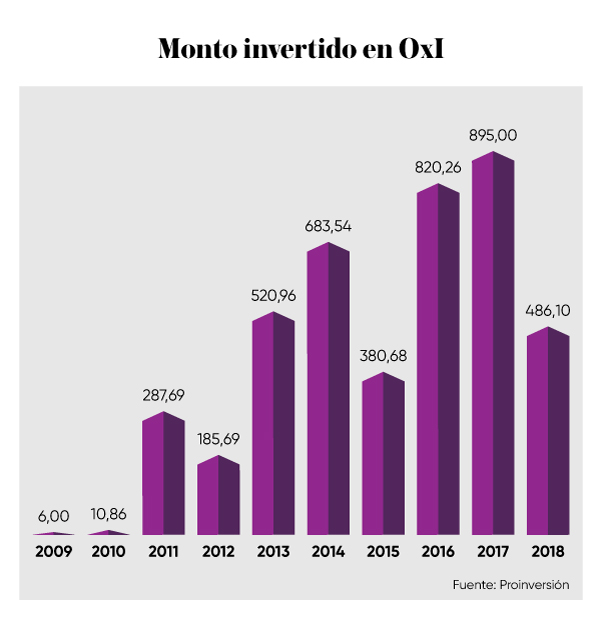

Otro indicador que nos ayuda a completar este análisis, es el monto invertido en Obras por Impuestos. La estadística nos muestra un comportamiento oscilante del monto invertido y con el fin de normalizar este comportamiento se tomará como monto referencial el promedio de los cinco últimos años, que resulta en S/. 653,000,000 al año. Al igual que con el indicador anterior, es necesario comparar esta cifra con el potencial de inversión que se tiene para este mecanismo, es decir con el Impuesto a la Renta de 3ra Categoría pagado en el ejercicio 2018[2]. Para esto se tomará como referencia el Impuesto a la Renta de 3ra Categoría recaudado por once actividades económicas del país, las que cumplen con la característica de ser actividades altamente concentradas, es decir con pocas empresas.

Los resultados se muestran en la Tabla Nº 1, por concepto de Impuesto a la Renta de 3ra Categoría en el ejercicio fiscal 2018, la SUNAT ha recaudado un total de S/. 22,511,500,000 y en las actividades seleccionadas el importe de S/. 12,130,500,000, importe que nos servirá de referente para el cálculo del ratio de inversión de las empresas privadas.

Los resultados se muestran en la Tabla Nº 1, por concepto de Impuesto a la Renta de 3ra Categoría en el ejercicio fiscal 2018, la SUNAT ha recaudado un total de S/. 22,511,500,000 y en las actividades seleccionadas el importe de S/. 12,130,500,000, importe que nos servirá de referente para el cálculo del ratio de inversión de las empresas privadas.

El resultado de este ratio nos revela con claridad que el porcentaje alcanzado de 10.7%, es muy bajo con relación al potencial de inversión que tienen las empresas privadas más importantes del país[3].

El resultado de este ratio nos revela con claridad que el porcentaje alcanzado de 10.7%, es muy bajo con relación al potencial de inversión que tienen las empresas privadas más importantes del país[3].

A la luz de los resultados expuestos cabría preguntarse. ¿A qué se debe este desempeño? ¿Por qué solo un pequeño grupos de grandes empresas participan del mecanismo?

REFLEXIÓN

Como ya se ha señalado, en diez años de vigencia del mecanismo de OxI en el Perú, se han introducido una serie de modificaciones normativas que permite afirmar que este mecanismo ha llegado a su etapa de madurez, por lo que muchas dificultades ya han sido superadas. En este sentido, se ha allanado el camino para apostar por el país, por lo que las grandes empresas privadas tienen ahora la oportunidad de ingresar a un mecanismo mejorado y más ágil y revertir en beneficio de los peruanos los resultados hasta ahora mostrados.

El Diploma en Obras por Impuestos,desarrollado por la Universidad Continental y ALOXI, te dotará de un entendimiento completo de los alcances, procedimientos e implicancias del mecanismo de Obras por Impuestos. Conoce más aquí.

[1] Por razones de simplificación del análisis que no se incluyen a los Principales Contribuyentes de la Intendencia Lima, ni de las Intendencias Regionales desconcentradas de la SUNAT. Pero queda claro que de incluirse los resultados serían muchos más bajos.

[2] Se toma como referencia el año fiscal 2018, pero las conclusiones son igual de válidas para los ejercicios anteriores.

[3] Nótese que el monto considerado para las actividades seleccionadas es una aproximación al potencial de inversión. El verdadero potencial está dado por el 50% del importe pagado por los Principales Contribuyentes Nacionales por concepto del IR de 3ra Categoría (dato que no es publicado por la SUNAT) y que es mayor a la cifra usada en este artículo.